Повторю кратко идеи предыдущих постов на эту тему. В первой части мы строили модель капитализма для 2-х участников: Рабочего и Инвестора и увидели, что без кредитов, Инвестор в лучшем случае заработает ноль. Но в случае кредитов, Рабочий не в состоянии погасить свои долги в принципе.

Тогда во второй части мы ввели нового игрока – Президента, который аккумулировал на себя все долги Рабочих в один большой, под названием “госдолг” и в итоге пришли к простому, но не очевидному выводу: прибыль Инвестора = госдолг страны (Президента).

Перед тем как развивать нашу модель дальше, нужно прояснить еще несколько понятий, таких как “потребление роскоши” и “эксклюзивные активы”

Потребление роскоши или как художнику быстро разбогатеть

Есть старый анекдот: Иванов открыл обменный пункт. Люди ему приносят 100 руб, а он им взамен тут же выдает 110 руб. При встрече Иванов похвастался Петрову «Прибыль еще не считал, но выручка колоссальная!» Все было бы смешно, но это тот самый анекдот, который приобрел масштаб.

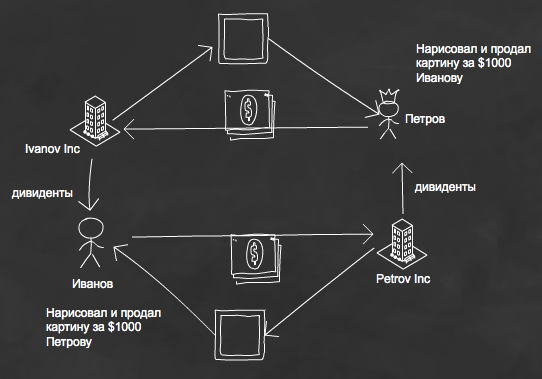

Еще один анекдотичный, но так же вполне себе кейс (частично взятый у Дмитрия Хотимского) «Как два художника со $1000 в кармане могут выйти на IPO и стать миллионерами уже через год?». Весь кейс основан на простом нюансе: распределение дивидентов в компании происходит ПОСЛЕ фиксации прибыли и поэтому не влияет на прибыль. Итак:

- Иванов и Петров организовывают 2 компании «Ivanov Inc.» и «Petrov Inc.»

- Иванов утром рисует картину и продает ее Петрову $ 1000. Далее в обед Иванов распределят полученную прибыль себе в виде дивидентов (1000$) и уже вечером идет к Петрову и покупает у него картину.

- Петров аналогично рисует по 1-й картине в день и продает ее Иванову так же за $1000. Поздней ночью он распределят $1000 в виде дивидентов и утром снова идет покупать картины у Иванова.

- Что мы имеем? Две прибыльных компании с прибылью: $1000*365*2 = $365k в год каждая.

- Далее они решают привлечь капитал и оценивают свою компанию с мультипликатором 20 к EBITDA, выходит что каждая компания стоит: 365*20 = $7,3М , то есть уже через год работы обе компании стоят около $15M

- Далее можно выходить на IPO

А как же налоги, спросите вы? Допустим государство (в нашей модели Президент) вмешалось в эту игру и удерживает c таких транзакций налог 20% ежеквартально. Тогда “художники” идут к Инвестору и занимают у него $730k*20% = $146k на 1 год под 50% годовых, обещая отдать их после IPO акциями, или продают Инвестору часть доли.

Что следует из этого утрированного примера? Можно вполне себе раздуть прибыль двух и более связанных компаний. Что этому мешает? Разные регулирующие гос.инстанции (SEC и проч.), они позволяют делать такие комбинации, но в ограниченных масштабах. Но если подойти к этому на хорошем уровне, то вот вам прекрасно растущие ВВП (GDP).

Кстати, для примера не случайно выбран кейс с художниками. На эксклюзивные, дорогие и редкие вещи можно назначать сколь угодно большую цену и никто не докажет, что она «необоснована», никто не потребует провести тендер. Эта схема называется «Покупка роскоши». Которая как мы видим – очень выгодна и Инвестору и Президенту.

Более того, как мы увидим дальше, это схема – один из основных способов продлить жизнь “загнивающему капитализму” (как любили говорить в СССР), в тот момент когда кредиты перестанут брать из -за закредитованности населения, потребление перестанет расти из-за насыщения, а новым рынкам будет больше неоткуда взяться, разве что выходить в космос и внедрять капитализм на Марсе.

Что такое эксклюзивные активы

Все мы, как потребители, стремимся к идеальной конкуренции и минимальным ценам на товары и услуги с максимальным качеством. Но, к сожалению при идеальной конкуренции “маржа” равна нулю и никто из производителей и инвесторов ничего не зарабатывает.

У меня есть знакомый, который с начала 90х годов открывает и закрывает разные бизнесы где-то раз в 2 года. Чем он только ни занимался: и продажа мебели и ломбарды и агентства недвижимости и магазины сувенирной продукции – но все эти бизнесы он со временем закрывал или продавал и каждый раз снова начинал с нуля. Почему? Ни в одном из них у него не было эксклюзива. И каждый раз повторялась одна и та же история – через полгода-год, после того как он стартовал, приходили конкуренты и делали маржинальность бизнеса почти нулевой.

Поэтому все нормальные, трезвомыслящие производители, предприниматели и инвесторы стремятся к абсолютной монополии хотя бы в чем-то, в какой-то нише, то есть владеть неким эксклюзивным активом. Без этого долгосрочное богатство невозможно, по определению. Примеры эксклюзивных активов, в том числе и для интернет- проектов я уже описывал вот тут. Основные свойства эксклюзивного актива:

- На него был, есть и будет спрос. Это означает, что продукт/услуга решает проблему(ы), которые были есть и будут у людей всегда.

- Предложение ограничено, либо существует в единственном экземпляре.

- Клиентам очень сложно переключиться с вас на другого поставщика товаров/услуг (высокие switching costs)

- Самые высокие технологии, самые умные поставщики, самые хитрые конкуренты не в состоянии увеличить предложение или придумать обход или заменители.

Конечно ничего постоянного нет. Картины Пикассо подделываются современными технологиями, у м. Тверская построили два новых больших торговых центра – оттянув на себя часть трафика, а добываемый в США солончаковый газ обещает когда-нибудь свести “на нет” монополию Газпрома.

Почему я не играю на бирже

Чтобы лучше продемонстрировать понятия монополии и идеальной конкуренции, расскажу вам несколько историй-фактов, которые очень сильно на меня повлияли.

Еще будучи студентом МИФИ, после курсов по статистике, я понял, что только идиоты играют в Forex и увлекаются техническим анализом. Чуть позже я начал всерьез сомневаться и в фундаментальных вещах.

Факт №1. Финансовые рынки – это рынки с ИДЕАЛЬНОЙ КОНКУРЕНЦИЕЙ. А как мы знаем, на рынках с идеальной конкуренцией долгосрочная прибыль всех игроков в лучшем случае равна нулю. В теории, любой рынок, где более 100 игроков – идеальный. На финансовых рынках, таких игроков тысячи. Единственный, кто выигрывает в таких играх – это создатель такого рынка или тот, кто печатает деньги. И конечно тот, кто берет % с каждой транзакции.

Если в обычной жизни компании могут конкурировать друг с другом эксклюзивными активами, технологиями и командами, то выйдя на финансовый рынок они становятся абсолютно обезличенными.

В этом смысле рынок нельзя обмануть или обыграть. “Мистер Рынок” – самый умный, он все учитывает и сводит прибыль к нулю. Есть всего два способа обыграть рынок – 1) получать инсайд, но обычно это уголовное преступление 2) быть создателем компании или причастным к размещению ее на IPO. Кому-то действительно везет в какой-то отдельный момент, но если взять горизонт хотя бы 5 лет – это все стремится к нулю. И к тому же память игромана устроена так, что запоминает только выигрышные моменты и затирает проигрышные. Вот почему публикаций об успешных стартапах в 100 раз больше чем о неудачных, хотя в реальности наоборот.

Факт №2. Если компания на бирже – она будет брать кредиты. Взяв однажды кредит – компания со временем переходит в собственность банка. Этот факт до меня дошел где-то в 2012м. Я немного учился в Стенфорде по программе EMBA. Там одну из лекций вел довольно харизматичный профессор – Джордж Паркер, которого все называли “Mr.Market” (из-за приверженности концепции, описанной выше). Он рассказывал кейсы про то, как некоторые гендиры в публичных компаниях отказывались брать кредиты просто из желания остаться независимыми. Тогда приходят банкиры и обосновывают, что если взять кредит – то стоимость акций вырастет и компания сможет расти быстрее конкурентов (что в общем логично). Если эти аргументы не помогали, банкиры делали красивую схему: выкупали нужное количество голосов в совете директоров и меняли “строптивого гендира” (естественно деньги на выкуп брали опять же в банке). Следом шел рост акций, которые они тут же продавали, вернув долг банкам. А дальше все просто, если у компании есть существенный кредит под X% годовых, то как только рост компании снижался (а на горизонте 5-10 лет это будет по-любому) компания привлекает еще больше денег, продавая долю.

Примерно то же самое происходит с правительствами, которые чтобы прийти к власти обещают “всем повысить пенсии и поднять зарплаты”. В итоге они вынуждены формировать большой госдолг (и прибыли Инвесторов). А те деятели, которые вдруг пообещают “всех заставить работать и урезать халяву” в условиях демократии никогда не прийдут к власти – по определению. Большинство их никогда не выберет. Вот почему проекты под названием “внедрим демократию в стране, где ущемляют права человека” крайне инвестиционно привлекательны.

Скачать статью в PDF

Скачать статью в PDF