Я уже пару дней опрашиваю знакомых экспертов, задаю им простой вопрос: как повлияет на коммерческую недвижимость понижение ставок ЦБ, падение депозитов и текущая ситуация?

Например, есть магазин, который стоит 10 млн. руб. и который приносит от сдачи в аренду 100 тыс. руб. в месяц чистыми, то есть дает около 10% годовых (я округлил для упрощения).

Что происходит дальше?

Депозиты падают с 10% годовых до 5% и ниже (грубо в 2 раза). Как это отражается на облигациях с доходностью 10% годовых? Они ликвидны, мгновенно реагируют и дорожают условно 2 раза.

Почему того же самого не произошло в коммерческой недвижимости?

Ведь по характеру они очень похожи. Те же самые регулярные выплаты.

Потому то есть сильные факторы против этого — пандемия, арендаторы съезжают, большое предложение пустующих помещений и т.п.

Но если учесть, что:

— У недвижимости (как неликвидного актива) есть инерция 6-12 месяцев.

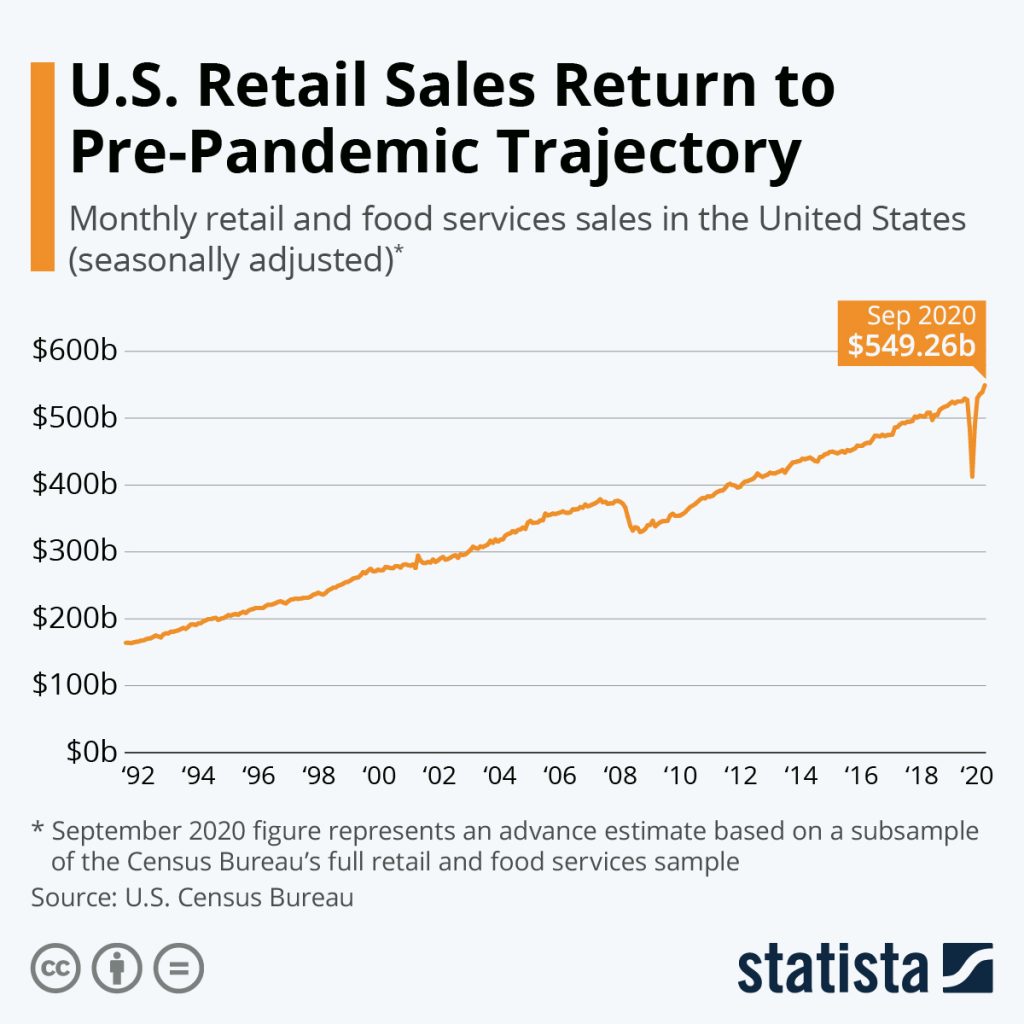

— Все возвращается на прежний уровень. См. картинку — в US торговля вернулась на прежний уровень, в Китае тоже, у нас тоже скоро вернется.

— Стоимость привлечения клиентов в онлайне перегрета из-за конкуренции, а в офлайне напротив, упала. То есть многим продавцам выгодно вернуться в офлайн.

— Люди судорожно ищут куда бы переложить депозиты.

— В мире напечатано много денег, инфляцию потребительских цен не допустят (гречка не подорожает), а вот инфляция активов (акций, стартапов, коммерческой недвиги) произойдет запросто.

Итого, есть гипотеза, что в коммерческой недвижимости, как и в других активах, мультипликатор 10 (10% годовых), очень скоро превратится в 20 (5% годовых), то есть все хорошие активы подорожают в 2+ раза в ближайшие пару лет.

Поспорьте со мной в комментариях. Какие есть доводы за и против?

Скачать статью в PDF

Скачать статью в PDF